장기 안목 준비 젊을 수록 유리

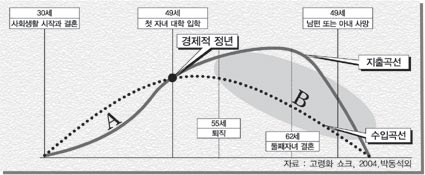

소비곡선은 어떨까. 자녀가 대학에 들어가는 40대후반부터 소비가 소득을 추월하게 되어 적자인생이 시작된다. 경제적으로는 마이너스 인생이 되는 것이다. 55세에 퇴직한다면 약 25년간을 수입없이 살아야 된다. 노령화, 정년단축, 평균수명 연장에 따른 미래준비는 어떻게 해야 할까. 정답은 저축이다.

55세 퇴직·평균수명 감안땐 부부 생활비 4억

안정성 상품서 탈피 적립식 펀드 관심 가져야

■ 노후 여유자금 얼마 필요할까

개인의 생활여건 및 소비수준이 천차만별이어서 이를 일반화하기는 무리지만 도시근로자 기본생활비 등을 감안하면 3억원이 넘는다.

통계청이 발표한 '2002년 생명표 작성결과'에 따르면 남성의 평균수명(출생당시 기대수명)은 73.38세이고 여성의 평균수명은 80.44세로 여성이 남성보다 7년정도 더 사는 것으로 나타났다.

따라서 남성이 55세에 퇴직을 한다고 하고 남자평균 수명 73세를 계산해 보면 기대여명(앞으로 살게 될 기대 수명)은 17년이상이 된다.

물론 이때 생활할 수 있는 생활비가 필요하다.

구체적으로 55세이상 도시근로자의 기본생활비(월128만원)를 기준한다면 퇴직후 17년동안 부부 공동생활비로 2억6112만원(128만원×12개월×17년)정도가 필요하다.

여기에 부인이 혼자 남아 5년을 더 산다고 보면 생활비를 부부가 함께 생활하던 때의 70%수준 (89만6000원)으로 잡으면 5376만원(89만6000원×12개월×5년)가량이 더 필요하다.

따라서 이들 부부가 은퇴이후 '일반 도시근로자'의 생활수준을 유지하려면 적어도 3억1488만원이 필요하다는 계산이 나온다.

물가상승을 감안하면 4억원을 넘어서고 기본생활비 이외에 씀씀이가 있는 경우라면 이보다 훨씬 많은 돈이 필요하다. 물론 국민연금, 퇴직금, 자식이 있다. 그러나 이들을 너무 믿지 말자.

■ 지금 시작하자

내집 마련, 자녀교육 등 개인의 일생동안 발생하는 대부분의 큰 일은 모든 사람에게 적용되지는 않는다.

그러나 노후대비는 모든 사람에게 적용된다. 예외는 없다는 것을 깨닫는 것이 노후대비의 시작인데 나는 아직 노후대비를 할 만큼 나이를 먹지 않았다고 생각하고 있다면 생각을 바꿔야 한다.

은퇴 대비에는 나이가 고려대상이 아니고 한살이라도 젊을 때 시작하는 것이 성공적인 노후대비의 지름길이다.

또 투자할 수 있는 돈이 얼마 안되니까 나중에 한꺼번에 하자는 식으로 미뤄서도 안된다.

노후생활에 대한 대비는 빠를수록, 금액은 많을수록 좋다.

인생을 길게 놓고 보면 주식시장이 올라갈까, 예금금리가 어떻게 될까 등의 고민에 힘을 낭비할 필요도 없다.

자신도 모르고 사회도 모르고 전문가도 모르는 것을 알려고 하지 말고, 장기적인 안목으로 지금 당장 시작하는 것이 은퇴이후를 대비한 최고 전략이다.

■ 안정성 굴레 벗어나자

금융경제연구원에서 펴낸 자료에 따르면 우리나라 가계의 총자산에서 금융자산이 차지하는 비중은 전체 자산의 20% 정도로 미국, 독일, 네덜란드 가계의 평균인 28∼40%에 비해 낮다.

즉 우리나라 국민들은 재테크 수단으로 금융자산 보다는 부동산 등 비금융자산을 선호한다.

특히 금융자산 구성에서도 주식 등 위험 자산보다는 정기예금 등 안전자산 선호현상이 두드러지는데 가계 금융자산 중에서 예금 및 보험 등이 차지하는 비중은 90%를 넘는 반면 주식보유 비중은 5%에 불과하다.

그러나 이제 저금리 기조의 지속으로 실질금리 마이너스시대에 접어든 만큼 정기예금만으로는 가계재정이 튼튼해지지 않는다.

따라서 정기예금에 집중돼왔던 안정성의 굴레에서 벗어나 가계의 재산증식 수단을 투자상품 등으로 전환해야 한다.

■ 적립식펀드 이용해 보자

1년제 정기예금 금리가 3.4%수준인데 물가상승률을 감안한다면 실질금리는 마이너스다.

즉 안정적인 수익만 추구한다면 눈에 보이지 않는 손실이 발생할 수 밖에 없다. 그러나 대안이 있다. 바로 적립식 펀드다.

올해도 적립식펀드의 투자열풍은 좀처럼 수그러들지 않을 것으로 보인다.

지난해 적립식펀드는 저금리 기조 아래서 은행예금의 매력이 떨어지고, 증시가 박스권을 벗어나지 못하는 틈을 타 단번에 1조원을 넘는 자금을 끌어 모았다. 올해는 기존 계좌만으로도 매월 평균 2000억원 정도씩 자금이 들어올 전망이다.

새로 생길 계좌까지 감안하면 증시의 적립식펀드 잔액은 눈덩이처럼 불어날 가능성이 있다. 적립식펀드는 다달이 일정 금액을 적금붓듯 넣는 투자방식에다, 주가가 떨어지면 떨어지는 대로 평균 매입단가를 낮춰갈 수 있다는 점 등이 매력포인트다. 적립식 펀드는 만기가 없다. 눈 딱감고 10년간만 불입해 보자.

정리/남궁창성 cometsp@kado.net

박기환 조흥은행 후평동지점 차장